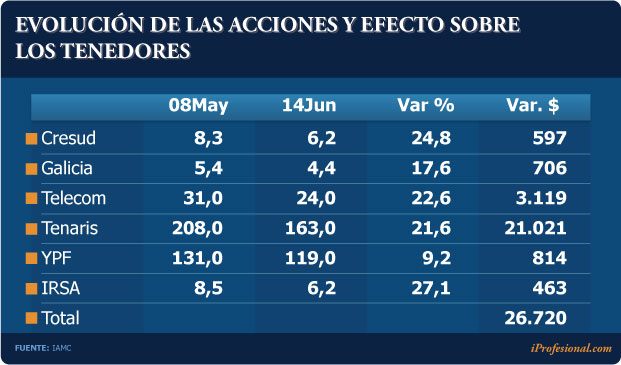

El país ocupa el segundo lugar en cuanto a la nación que más ha devaluado su moneda en términos nominales. Cómo es su posición respecto al resto de los vecinos de la región y qué rol tiene el dólar en cada caso

Por Rubén Ramallo

Quienes siguen con interés el fútbol local ponen su atención en dos planos: en lo que ocurre en los primeros lugares de la tabla de posiciones, como así también en todo lo referido al drama del descenso.

Algo parecido sucede con los analistas económicos que miran la evolución de los países de la región los cuales, de alguna manera, arman su propio "campeonato" pero en un terreno muy diferente: el del tipo de cambio.

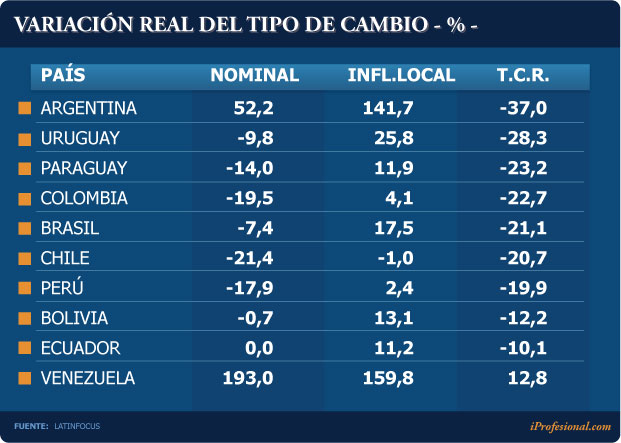

Si se observa lo sucedido en estos últimos años y se trazara un paralelo con el deporte más popular, se observa que la Argentina ocupa el segundo lugar en cuanto a la nación que más ha devaluado su moneda, en términos nominales.

Pero, curiosamente, sería el más firme candidato a "descender de categoría" si se toma en cuenta el tipo de cambio real. Es decir, si se considera la evolución de la inflación.

Devaluación nominal: subcampeón

Para tener una amplia visión sobre la estrategia cambiaria que desarrollan los diferentes países, se puede considerar el período comprendido entre diciembre de 2008 y mayo 2013. Es decir, a posteriori del inicio de la crisis global.

El primer dato que sale a la luz es que el peso argentino se devaluó un 54% frente al dólar en términos nominales.

Por su parte, la moneda de Venezuela le sacó varios cuerpos, tras alcanzar una depreciación de casi el 200% en ese mismo lapso, especialmente desde 2012, cuando el gobierno de ese país comenzó a realizar continuos cambios en la cotización y hasta avanzó con un desdoblamiento del mercado.

Incluso, en esta última cifra no se incluye el tipo de cambio que surge del nuevo esquema de licitación de divisas, cuyo resultado permanece bajo un virtual secreto de Estado.

No obstante, trascendió que se ubicaría cerca de los 12,5 bolívares -muy por encima de los 6,2 oficiales- lo que implicaría una devaluación adicional de casi el 100%.

El dato a destacar es que, de un listado de diez países, únicamente la Argentina y Venezuela devaluaron, dado que la moneda de Ecuador permaneció sin cambios, en tanto que las divisas de otras siete naciones se fortalecieron nominalmente frente al dólar en ese mismo lapso.

La mayor apreciación la experimentó Chile (21%), seguido por Colombia (19,5%) y Paraguay (14%).

En el caso de Brasil, el gran socio comercial y que condciona el grado de libertad cambiaria de la Argentina, el fortalecimiento fue de poco más del 7%.

¿Por qué se revalúa o devalúa una moneda?

Algunas naciones devalúan para hacer más competitivas sus exportaciones, ya que los salarios que pagan en sus mercados se abaratan en términos de moneda local.

En el caso del "vecindario", el precio del billete verde suele ser el resultado directo del juego de la oferta y la demanda, si bien en ciertas ocasiones intervienen los respectivos bancos centrales para corregir desvíos respecto a lo deseado.

En este marco, los inversores se suman al mercado y van en busca de aquellos activos que muestran potencial de suba, apoyando sus decisiones en la confianza que brinda el país en cuanto a no modificar las reglas de juego.

Esto sucede, por ejemplo, en Chile, Perú, Colombia, Brasil o Uruguay, con economías que lograron conformar un ambiente amigable para los negocios.

El haberse mantenido abiertos al comercio y a la inversión externa, sin haber avanzado en regulaciones distorsivas, les ha permitido seguir acumulando reservas, tal como ha venido ocurriendo.

En efecto, tal como diera cuenta iProfesional, desde 2008 Perú, Brasil o Uruguay, más que han duplicado sus tenencias. Incluso Bolivia las incrementó en un 70 por ciento.

La avalancha de dólares que reciben hace -por esa mayor oferta- que sus monedas se fortalezcan frente a ese gran aluvión de billetes verdes.

Es, precisamente, a partir de ello que, por ejemplo, Uruguay decidió modificar su estrategia. Ante la notoria apreciación de su signo monetario, su gobierno se mostró dispuesto a ampliar los "encajes" sobre los capitales destinados a la adquisición de títulos públicos, como una forma de estabilizar el precio de su divisa.

Devaluación real, en el podio

En el caso argentino, el índice inflacionario es tan elevado que distorsiona de manera considerable muchos indicadores.

Es decir, hace que aquellas variables que en términos nominales (sin efecto inflación) aparecen como "competitivas", al ajustarse por la suba de precios, muestren su otra cara.

En este sentido, la Argentina sufre un fuerte atraso cambiario (prueba de ello lo dan la fiebre por los autos importados o el turismo en el exterior) pese a que el Banco Central haya ido subiendo el dólar a tasas muchos más elevadas que las de otras naciones.

Es decir, estas últimas, al no tener alta inflación, con un poco que ajusten el tipo de cambio logran mantener la competitividad de su moneda. Algo que no sucede con la Argentina.

Desde que se instaurara el cepo, el Banco Central tiene el "monopolio" de la compra de dólares, adquisiciones que le son negadas al sector privado.

Pero, al ser el único comprador, se ve obligado a emitir más pesos para adquirir esas divisas estadounidenses que generan las ventas argentinas al mundo.

Y esa emisión, en última instancia, contribuye a elevar los niveles de inflación (junto con el alto gasto público y el déficit fiscal).

Es este el punto que marca la diferencia con el resto de los países. Así las cosas, mientras que:

• Los vecinos, reciben billetes verdes y ven cómo sus monedas se fortalecen (ciclo que comenzó a revertirse).

• En Argentina se encarece el dólar (en términos nominales) pero esa suba no es suficiente como para equiparar la alta inflación.

Entonces, a diferencia de Uruguay, Chile o Brasil -en donde la revaluación es directa- en el plano local el peso se devalúa nominalmente pero a su vez se aprecia en términos reales de modo indirecto.

Si bien se llega al mismo punto por caminos diferentes, los costos asociados son sustancialmente distintos.

Los economistas consultados por iProfesional señalan que "si bien Argentina cuenta con un tipo de cambio controlado por el Banco Central, la revaluación se hace en forma indirecta, por el efecto nocivo de la inflación".

En otras palabras, si se compara la evolución del tipo de cambio real (considerando la suba general de precios) el peso argentino también ocupa el primer lugar pero en sentido inverso: es el que más se revaluó en los últimos años.

De hecho, se apreció un 37% en relación con el billete verde, dejando así en segundo plano al lote de divisas de los países vecinos, encabezado por Uruguay (28%) y Paraguay (22%).

En el otro extremo, y siendo una clara excepción a la tendencia regional, se ubica Venezuela, que a costa de dos grandes devaluaciones, abarató su moneda un 12,8%.

"Durante mucho tiempo, Argentina había tenido un tipo de cambio competitivo. Pero, desde hace algunos años, eso se perdió. En la región se revalorizaron casi todas las monedas ante la abundancia de dólares", afirma Ramiro Castiñeira, de Econométrica.

Lorenzo Sigaut Gravina, economista jefe de Ecolatina, destaca que "al analizar la evolución del tipo de cambio real de los últimos años, se observa una fuerte apreciación del peso argentino".

"El fortalecimiento respecto del dólar ha sido mucho mayor que el registrado en el caso de nuestros principales socios comerciales (Mercosur, UE, China, entre otros)", afirma Sigaut.

"Este fenómeno se explica, principalmente, por la elevada inflación (entre 2008-2013 superó el 20% anual), frente a un ajuste del billete verde acotado, cercano al 10% anual", agrega.

Para Rodrigo Alvarez, director de Analytica, "la principal diferencia de la región respecto de la Argentina es que está integrada al mundo. Abundan capitales, ya que en otras latitudes la tasa de interés es baja. Por eso muchos inversores vuelcan su dinero a la región. Esto hizo que se aprecien las monedas de la zona".

"En cambio, la Argentina, al estar aislada, sufre por la sequía de divisas y por la salida de fondos. El efecto entonces es opuesto al del resto", afirma Alvarez.

"El problema del tipo de cambio se debe al fracaso de haberlo atrasado deliberadamente para que actúe como ancla antiinflacionaria, a lo que se fue sumando el cepo y la fuga masiva de capitales, que no se han dado en otras naciones", sostiene el analista Agustín Cramo.

Para Castiñeira, "la inflación se fue carcomiendo el tipo de cambio al ir a un ritmo más acelerado que la suba del dólar oficial. Este, al subir menos, genera atraso cambiario".

"Argentina perdió competitividad cambiaria. No es el valor que dice el oficial, tampoco lo que marca el blue. Es un intermedio de ambos. El blue sólo recoge aquellas expectativas que pronostican mayor inflación o devaluación, entre otros factores", añade.

Según Álvarez-, "en Argentina la pérdida de competitividad se dio de manera muy rápida. El tipo de cambio sólo se movió un 5 o 6% hasta 2007, por lo menos a un ritmo tres veces más lento que el de índice de precios".

Es decir, recalcan los analistas, la revaluación de la moneda local se dio por inflación y no por una apreciación genuina.

Por lo pronto, Chile, Perú, Colombia o Uruguay deben frenar el ingreso masivo de dólares apelando a distintas medias.

"Están evaluando cómo pueden desincentivar la entrada de capitales a través de encajes o impuestos", afirma Bárcena.

"En el caso Argentino, ahora es tarde para devaluar y revertir el atraso cambiario, ya que hacer eso es riesgoso, porque la inflación es muy elevada, algo que no sucede en los demás, a excepción, claro está, de Venezuela", concluye Sigaut.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}