El organismo a cargo de Ricardo Echegaray dio a conocer la resolución general que establece el procedimiento para adherir en tiempo y forma al nuevo régimen de exteriorización de tenecia de moneda extranjera. Aún resta conocer la reglamentación elaborada por el Banco Central

Por Hernán Gilardo

La Administración Federal de Ingresos Públicos (AFIP) dio a conocer la reglamentación del nuevo régimen del blanqueo que, en principio, estará vigente, desde el 1 de julio hasta el 30 de septiembre próximo.

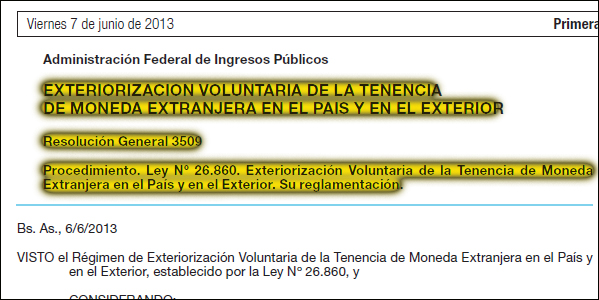

Las pautas se encuentran en la resolución general 3.509 publicada este viernes en el Boletín Oficial. Igualmente, aún resta conocer la reglamentación elaborada por el Banco Central.

En la reglamentación, se confirma que la posibilidad de ingresar dólares al sistema a cambio de un amplio perdón fiscal estará abierta desde el 1 de julio hasta el 30 de septiembre próximo.

Claves de la reglamentación fiscal

En primer término, la flamante norma que lleva la firma de Ricardo Echegaray establece que los sujetos que exterioricen moneda extranjera gozarán de los siguientes beneficios:

-No estarán obligados a informar a la AFIP la fecha de compra de las tenencias ni el origen de los fondos con los que fueron adquiridas.

-No estarán sujetos a responder por los incrementos patrimoniales no justificados, con respecto a las tenencias exteriorizadas.

-Quedan liberados de toda acción civil, comercial y penal tributaria, administrativa, penal cambiaria, así como de toda responsabilidad profesional que pudiera corresponder, por transgresiones que resulten regularizadas bajo el régimen del nuevo blanqueo.

Quedan comprendidos en este beneficio los socios administradores y gerentes de sociedades de personas, directores, gerentes, síndicos y miembros de los consejos de vigilancia de sociedades anónimas y en comandita por acciones y cargos equivalentes en cooperativas, fideicomisos y fondos comunes de inversión, y profesionales certificantes de los balances respectivos.

-Quedan eximidos del pago de los impuestos que hubieran omitido declarar, incluidos, en su caso, los intereses, multas y demás accesorios de anticipos no ingresados, conforme se indica a continuación:

-Impuestos a las Ganancias, a la Transferencia de Inmuebles de Personas Físicas y Sucesiones Indivisas y sobre los Créditos y Débitos en Cuentas Bancarias y otras Operatorias: respecto del monto de la materia neta imponible del impuesto que corresponda, por el importe equivalente en pesos de la tenencia de moneda extranjera que se exteriorice.

-Impuestos Internos y al Valor Agregado: el monto de operaciones liberado se obtendrá multiplicando el valor en pesos de las tenencias exteriorizadas, por el coeficiente resultante de dividir el monto total de operaciones declaradas —o registradas en caso de no haberse presentado declaración jurada— por el monto de la utilidad bruta, correspondientes al período fiscal que se pretende liberar.

-Impuestos a la Ganancia Mínima Presunta y sobre los Bienes Personales y Contribución Especial sobre el Capital de las Cooperativas: respecto del impuesto originado por el incremento del activo imponible, de los bienes sujetos a impuesto o del capital imponible, según corresponda, por un monto equivalente en pesos a las tenencias exteriorizadas.

-Impuesto a las Ganancias: por las ganancias netas no declaradas, en su equivalente en pesos, obtenidas en el exterior, correspondientes a las tenencias que se exteriorizan.

"Asimismo, estarán exentos del impuesto sobre los Créditos y Débitos en cuentas bancarias y otras operatorias, los hechos imponibles originados en la transferencia de la moneda extranjera que se exteriorice, así como también los que pudieran corresponder a su depósito y extracción de las respectivas cuentas bancarias", agrega la resolución.

En tanto, en el supuesto que la exteriorización sea efectuada porsociedades, la misma liberará del Impuesto a las Ganancias correspondiente a los socios, en proporción a la materia imponible que les sea atribuible, de acuerdo con su participación en las mismas.

"Las personas físicas y sucesiones indivisas que efectúen la exteriorización, podrán liberar con la misma las obligaciones fiscales de las empresas o explotaciones unipersonales, de las que sean o hubieran sido titulares", agrega la norma.

Plazos

A su vez, la reglamentación deja en claro que "la exteriorización voluntaria de la tenencia de moneda extranjera en el país y en el exterior, podrá realizarse hasta el 30 de septiembre de 2013".

"Los sujetos que no posean Clave Unica de Identificación Tributaria (CUIT), deberán, con carácter previo a la exteriorización, tramitarla", advierte la resolución.

Por otra parte, los bancos que reciban los fondos que se exterioricen, materializarán la afectación de los mismos a los destinos declarados mediante la entrega de los respectivos títulos.

La información relativa a la exteriorización de la moneda extranjera y su afectación, será suministrada a la AFIP en la forma que, de acuerdo con el título financiero de que se trate, se indica a continuación:

-Tratándose de los Cedin: por el Banco Central de la República Argentina “en tiempo real”, utilizando el procedimiento de intercambio de información basado en la interfase electrónica segura habilitada a tal fin.

-Con respecto al resto de los instrumentos financieros (Baade y Pagaré de Ahorro para el Desarrollo Económico): por las entidades bancarias mediante transferencia electrónica “en tiempo real” a través del servicio “Exteriorización de Tenecia de Moneda Extranjera”.

Cualquiera sea el tipo de instrumento de que se trate, la remisión de información por parte de los bancos se producirá en las siguientes oportunidades:

-Cuando recepcionen los fondos que se exteriorizan.

-En el momento en que se proceda a la entrega de los títulos —destino de afectación de los fondos— al sujeto que realiza la exteriorización.

Dicha información contendrá, entre otros, los siguientes datos:

-Respecto de los fondos transferidos desde el exterior:

-Identificación de la entidad del exterior.

-Apellido y nombres o denominación, Clave Unica de Identificación Tributaria (CUIT), de corresponder, y domicilio, del titular del depósito en el exterior.

-País de origen e importe del depósito expresado en moneda extranjera.

-Lugar y fecha de la transferencia.

-Nombre de la entidad receptora de los fondos, su Clave Unica de Identificación Tributaria (CUIT) y, en su caso, el tipo y número de cuenta en la cual se depositan los fondos.

Respecto de la recepción de fondos en el país:

-Nombre de la entidad receptora de los fondos, su Clave Unica de Identificación Tributaria (CUIT) y, en su caso, el tipo y número de cuenta en la cual se depositan los fondos.

-Apellido y nombres o denominación, Clave Unica de Identificación Tributaria (CUIT) y domicilio, del titular de los fondos.

-Importe de los fondos expresado en moneda extranjera.

-Lugar y fecha de entrega de los fondos.

Con relación a los títulos financieros suscriptos:

-Tipo de título.

-Cantidad de títulos y monto.

-Fecha de suscripción de los títulos.

Para gozar de los beneficios fiscales, el requisito de la presentación y pago, al 31 de mayo de 2013, de las obligaciones de los Impuestos a las Ganancias, a la Ganancia Mínima Presunta y al Impuesto sobre los

Bienes Personales correspondientes a los ejercicios fiscales finalizados hasta el 31 de diciembre de 2012, inclusive, se considerará cumplido, cuando:

-Las declaraciones juradas se hayan presentado, y

-El saldo resultante de las mismas se haya cancelado o incluido en un plan de facilidades de pago dispuesto por la AFIP.

En tanto, los monotributistas, deberán haber cumplido con el pago del impuesto integrado y las cotizaciones previsionales, correspondientes a los períodos mensuales vencidos hasta el 31 de diciembre de 2012.

Amnistia penal

Respecto al accionar ante la justicia, la resolución general 3.509, establece que "los funcionarios de los organismos competentes no formularán denuncia penal contra aquellos responsables que regularicen su situación a través del régimen de blanqueo, relacionados con los conceptos incluidos en la regularización".

"Asimismo, no sustanciarán los sumarios penales cambiarios ni efectuarán las denuncias penales correspondientes", agrega la norma.

Un punto polémico refiere a la suspensión del curso de la prescripción para determinar o exigir el pago de los tributos y para aplicar multas relacionadas con los mismos, así como la caducidad de instancia en los juicios de ejecución fiscal o de recursos judiciales.

Al respecto, el organismo a cargo de Ricardo Echegaray aclaró que la suspensión "alcanza a la totalidad de los contribuyentes o responsables, hayan o no exteriorizado moneda extranjera en los términos del régimen del nuevo blanqueo".

Al respecto, la abogada especialista en derecho tributario y aduanero del Estudio Lisicki, Litvin & Asociados Daniela Manesi remarcó que "el problema es que esta nueva suspensión de un año se agrega a la dispuesta en el último blanqueo de la Ley 26.476, lo que produce para determinados períodos fiscales aún no prescriptos un excesivo alargamiento del plazo de cinco años originalmente previsto en la Ley 11.683 (de Procedimiento Tributario).

"Por ejemplo, la prescripción del Impuesto a las Ganancias del período fiscal 2006, que comenzó a computarse el 1° de enero del 2008, expiraría recién el 1° de enero del 2015, es decir, un plazo de 7 años de prescripción", advirtió.

En este sentido, Mario Volman, socio del Estudio Kaplan, Volman y Asociados, afirmó que la mencionada suspensión "siendo de carácter general y en el marco de una norma cuyas disposiciones han sido declaradas de interés público (en el artículo 21) es aplicable a todos los sujetos, independientemente de que los mismos se adhieran o no en forma voluntaria a la suscripción de los instrumentos previstos en la ley".

Es decir, como el artículo 17 del proyecto de ley suspende la prescripción en curso con carácter general por el término de un año, el experto sostuvo que "la misma opera sobre el universo de contribuyentes y responsables, inscriptos o no, en los distintos impuestos y recursos de la seguridad social a cargo de la AFIP, se adhieran o no a los regímenes contemplados en la ley bajo análisis".

De esta manera, el fisco tendrá más tiempo para reclamar las deudas, ya que se extenderán los plazos máximos de las acciones (inspecciones, intimaciones, determinaciones de oficio, por citar algunas) que puede llevarse adelante.

Consecuencias

La ahesión al régimen, implicará para el sujeto que realizó la exteriorización:

-La renuncia a la promoción de cualquier procedimiento administrativo, contencioso administrativo o judicial para reclamar con fines impositivos la aplicación de procedimientos de actualización de cualquier naturaleza.

-El desistimiento de las acciones y derechos invocados en aquellos procesos que, sobre tales cuestiones, se hubieren promovido a la fecha de exteriorización y la aceptación del pago de las costas y gastos causídicos en el orden causado.

-La declaración jurada de que las tenencias de moneda extranjera exteriorizadas, así como los demás bienes cuya realización dé origen a los fondos que se exteriorizan, no provienen de conductas encuadrables en maniobras de lavado de dinero.

También, la flamante resolución deja en claro que no podrán entrar al nuevo blanqueo "los imputados por delitos vinculados con operaciones de lavado de dinero o financiamiento del terrorismo, sus cónyuges o parientes hasta el segundo grado de consanguinidad o afinidad, ascendente o descendente".

Asimismo, quedan fuera del blanqueo:

-Las personas que ejerzan o hayan ejercido funciones —electivas o de conducción— en el Estado Nacional, provincial, municipal o en la Ciudad Autónoma de Buenos Aires, en alguno de sus tres poderes —Ejecutivo, Legislativo o Judicial— así como en los Consejos de la Magistratura, jurados de enjuiciamiento y/o Ministerio Público Fiscal, de cualquiera de las jurisdicciones mencionadas.

-Los sujetos que revistan o hayan revistado en los entes u organismos centralizados o descentralizados, entidades autárquicas, empresas y sociedades del Estado, sociedades con participación estatal mayoritaria, sociedades de economía mixta, Fuerzas Armadas y de Seguridad, instituciones de la seguridad social del sector público, bancos y entidades financieras oficiales y todo otro ente en el que el Estado Nacional, provincial, municipal o la Ciudad Autónoma de Buenos Aires o sus entes descentralizados tengan participación total o mayoritaria de capital o en la formación de las decisiones societarias, así como en

-las comisiones y los entes de regulación de servicios públicos.

-Los cónyuges o parientes de los sujetos mencionados en los párrafos precedentes, hasta el segundo grado de consanguinidad o afinidad, ascendente o descendente.

La lupa sobre el lavado de dinero

Si bien se trata de un amplio perdón fiscal, el proyecto convertido en ley y la flamante reglamentación estipula que aquellos que depositen los fondos en una entidad financiera serán ser pasibles de ser informados ante la Unidad de Información Financiera (UIF) por operaciones sospechosas de lavado de activos.

Esto es así, debido a que el artículo 14 de la ley del nuevo blanqueo establece que "ninguna de las disposiciones de esta ley librará a las entidades o demás personas obligadas (...) de las obligaciones vinculadas con la legislación tendiente a la prevención de las operaciones de lavado de dinero".

Es decir, quien reciba los fondos (sea un banco o cualquier otra entidad) debería cumplir con su deber de enviarle a la UIF un reporte de operaciones sospechosas, también conocido como ROS.

Las Provincias tras el cobro de Ingresos Brutos

Sin embargo, aún queda por develar una cuestión que comenzó a hacer ruido entre quienes desean blanquear y se refiere a la obligación de abonar impuestos provinciales o municipales.

Esto es así debido a que la flamante normativa hace referencia explícita a los gravámenes nacionales que recauda la AFIP pero nada dice sobre los otros tributos.

Dicho de otro modo, los interesados tendrán la certeza de que no deberán pagar el Impuesto a las Ganancias, Ganancia Mínima Presunta, Internos, al Valor Agregado (IVA) Bienes Personales y Débitos y Créditos Bancarios en ocasión de la exteriorización, pero existe incertidumbre respecto de Ingresos Brutos o Sellos.

Y no solo eso. La duda se extiende a fines del año que viene cuando al liquidar -por ejemplo- Ganancias o Bienes Personales, las divisas blanqueadas pasen a conformar el patrimonio del contribuyente.

Sucede que algunos fiscos provinciales han celebrado acuerdos con la AFIP por los que pueden acceder a información de su base de datos -como las declaraciones juradas presentadas- y, en ocasión de ello, tomarán conocimiento de que existen ingresos por los cuales el particular no tributó.

Iván Sasovsky, titular del estudio que lleva su nombre, destacó que "el blanqueo de capitales implica una amnistía tributaria a nivel nacional y sobre determinadas obligaciones que tienen que ver exclusivamente con las obligaciones presuntas del artículo 18 de la Ley de Procedimientos Tributarios".

"Para observar las implicancias a nivel provincial y municipal, se debe partir del supuesto de que los activos sujetos al blanqueo no tienen ninguna garantía de condonación respecto de los tributos jurisdiccionales infranacionales", indicó Sasovsky.

Asimismo, remarcó: "Principalmente esto se puede presentar para aquellos impuestos transaccionales como Ingresos Brutos y en algunos casos puntuales, tributos instrumentales como Sellos".

"En definitiva, lo que ocurre es que se abren las ventanas de una realidad que hasta el momento se mantenía oculta, pero recaudar un tributo cuyo aspecto temporal para la configuración del hecho imponible es instantáneo, resulta muy difícil de probar, y más con una ley que permite exteriorizar activos a título personal cuando los mismos pertenecen a otra persona distinta"

Increible... si tenes todo declarado, pagaste tus impuestos a la hora de comprar tenes que pagar, ITI, COTI, Ganacia Presunta... pero si fuiste un "vivo" que la tiene en negro no paga nada... asi estamos Argentina cada día mas bananero

ResponderEliminar