Al decir de los funcionarios, lo que suceda con el billete paralelo no interesa. Pero lo hechos muestran lo contrario. En conjunto, varias entidades salieron a bajar la divisa. Del otro lado, los inversores sufren la caída de los títulos públicos y las compañías, de su capitalización bursátil

{kind=link}

Por Rubén Ramallo

Hoy como ayer, o mejor dicho, como el 14 de marzo de este año, el dólar blue vale alrededor de $8.

Quien toma esta referencia a modo nominal, puede inferir que la estabilidad en el mercado informal es total, lo cual hablaría positivamente de la evolución de la economía en el corto plazo.

Pero si se realiza un análisis más detallado y se observan los datos históricos, el panorama cambia apenas se sigue la evolución de esta variable clave.

No es para menos, ya que el precio del 14 del marzo ($8) fue sólo una excepción en un camino de ida -que alcanzó cierta velocidad una semana después, cuando tocó los $8,75-, desencadenando una fuerte reacción oficial tendiente a desactivar el mercado a través de una fuerte presión a los formadores de precios, que duró apenas algunas ruedas.

En forma paralela, el Gobierno sumó a numerosas "manos amigas" que se desprendieron de sus tenencias a un valor sustancialmente menor al de la plaza, para así desinflar su cotización.

En ese momento -y pese a que desde la Secretaría de Comercio Interior se intentó bajar al dólar informal a $6- el nuevo punto de referencia se estableció en los $8,50, aunque luego la divisa ingresó en un camino ascendente que "hizo cumbre" el 8 de mayo, cuando llegó a valer casi dos pesos más y tocó los $10,45.

La ruptura de la barrera psicológica de los $10 hizo sonar todas las alarmas y, pese a que varios funcionarios trataron de minimizar esa suba, por primera vez en mucho tiempo se delineó una estrategia coordinada tendiente a desinflar la cotización.

Más que nada, por las expectativas generadas que, en definitiva, son las que influyen tanto sobre la oferta como en la demanda.

{kind=link}

"El dólar bajó 20% desde que tocara los $10,45. Lo mismo pasó con la bolsa desde mediados de mayo a la fecha. En algunos casos, el descenso fue superior por las malas noticias propias de las empresas, como las de Comercial del Plata", señaló Según Horacio Corneille, director de Corneille Sociedad de Bolsa.

La estrategia del fuego cruzado

A semejanza de lo ocurrido en situaciones previas, fue Guillermo Moreno quien trató de influir sobre el ánimo de los operadores, amenazándolos incluso con quitarles las licencias a aquellos que no "colaboraran" con la tarea de bajar el billete verde.

Además, la administración kirchnerista incorporó otro actor al "elenco estable", conformado por el Banco Central y la AFIP: la Anses.

La estrategia oficial fue bien precisa y en el mercado tuvo un doble efecto, ya que influyó en los precios y también en las expectativas.

¿En qué consistió el accionar de la Anses? En comenzar a vender acciones y bonos que mantenía en cartera para bajar el precio del billete estadounidense.

De este modo, comenzó a ejercer influencia en el mercado denominado de "contado con liquidación" para que éste, a su vez, ejerciera presión bajista sobre el blue.

Cabe recordar que el "conta con liqui" consiste en hacerse de títulos que cotizan tanto en la plaza local como en los Estados Unidos. Se compran aquí en pesos y posteriormente se venden en el exterior para quedar posicionados con dólares fuera del país.

El precio implícito de esta operatoria condiciona y se utiliza como orientativo para fijar al blue.

Acciones y títulos más utilizados

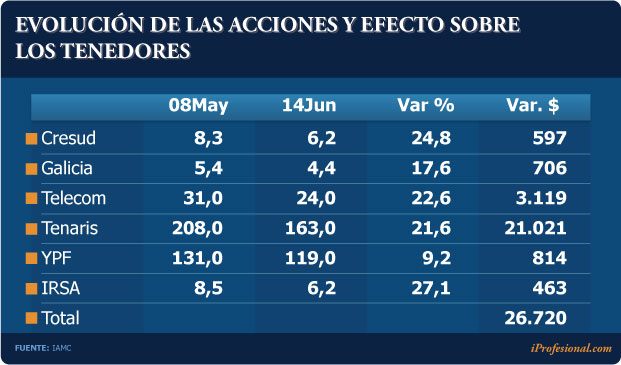

En cuanto a las acciones preferidas para realizar esta triangulación con el conta con liqui, se encuentran las de Tenaris, Grupo Galicia, Telecom e Irsa, entre otras.

En tanto, los bonos más requeridos han sido el Boden 2015 y las series VII y X del Bonar.

Como consecuencia del accionar de la Anses, los precios de todos estos papeles sufrieron una fuerte caída desde el 8 de mayo.

Y, en algunos casos, la baja llegó a ser del 25%, tal como sucedió con Irsa, y del 27% para Cresud.

Por el lado de Tenaris, la más operada, acumuló un descenso de casi el 22%.

{kind=link}

Por el lado de los títulos públicos, las bajas no fueron menores. Por ejemplo, el Bonar X retrocedió un 19% y tanto el Bonar VII como el Bonar X cayeron un 16%.

Evaluando las pérdidas

Esta enorme ofensiva de la Anses para bajar el "conta con liqui", y en consecuencia el blue, generó una fuerte pérdida en los tenedores de dichos papeles, que rondaría:

• Los $26.000 millones, en el caso de las acciones.

• Unos $6.200 millones para los poseedores de títulos públicos.

En el caso de la renta variable (acciones), y tomando sólo en consideración algunos de los activos de las más operadas en el segmento del contado con liquidación, el descenso fue notorio.

Cresud, Grupo Galicia, Telecom, Tenaris, YPF e IRSA sufrieron un desplome en la capitalización bursátil (valor de mercado) del orden del 20%.

Para cuantificar este descenso, lo más apropiado es considerar el "free float". Es decir, aquella porción de acciones en manos de inversores que está por fuera de los grupos de control.

Así, por ejemplo, el porcentaje de papeles en manos de terceros llega, en el caso de Grupo Galicia, al 77%. En tanto que en YPF es de apenas el 17,2%.

Considerando estas cifras y teniendo en cuenta el valor de mercado de las firmas, surge que los inversores de Tenaris vieron caer sus tenencias unos $21.000 millones.

En el resto de las empresas, ese descenso osciló entre los $463 millones -en el caso de IRSA- y en $814 millones para YPF.

De la suma de todas las compañías que componen la parte más representativa del mercado, surge una pérdida acumulada que roza los $27.000 millones, cifra considerada sólo para el período que tardó el Ejecutivo en bajar el blue a $8, dado que si se contabilizaran los últimos días, las caídas terminarían siendo mucho más pronunciadas.

En cuanto a la renta fija (títulos públicos), una manera de calcular su retroceso es considerar el precio implícito del dólar de cada serie en los dos momentos seleccionados y relacionarlo con el monto original de emisión.

En cuanto al primer punto, éste se obtiene de comparar la cotización corriente de cada bono -informada por la Bolsa de Comercio- con la correspondiente a la del agregado de la letra D (el nominado en dólares).

Luego, sólo resta multiplicar esos valores por los montos emitidos en cada serie, que fueron los siguientes:

• Boden 2015: u$s 1.302 millones.

• Bonar VII: u$s2.000 millones.

• Bonar X: u$s 750 millones.

De la combinación de estos dos factores, surge una pérdida total para este segmento de $6.155 millones (ver cuadro):

En definitiva, la decisión del Gobierno de llevar al dólar blue a un precio que ronde los $8 produjo hasta el 14 de junio, una pérdida a cargo de los tenedores de bonos y acciones del orden de los $33.000 millones, en apenas cinco semanas.

"Ésta es una jugada muy peligrosa para la administración kirchnerista, porque puede salirle mal en el largo plazo, ya que se vendieron muchos bonos a particulares, a los que habrá que pagarles en dólares y con intereses", remarcó Corneille.

Mercado expectante

Los analistas consultados por iProfesional expresaron su preocupación sobre la forma en que continuará operando el mercado y sus efectos colaterales.

Un conocido operador afirmó que este escenario puede terminar "resultando propicio para que la gente compre dólares, ya que este valor del billete informal es percibido como forzado por el accionar del Gobierno".

"En el plano político y económico, hoy casi todo es una incógnita. Y esa incertidumbre hace que el precio de muchos papeles se desplomen. Encima la economía está más fría y no entran dólares, algo que no es bueno para las empresas", sentenció Corneille.

"Desde lo técnico -agregó- la plaza tocó un piso. Pero si la Anses sigue vendiendo bonos, puede continuar la baja forzada del dólar y, por ende, la de los bonos atados al mismo", remarcó.

Otro operador sostuvo que "en la medida en que baja el contado con liqui, cae el blue, asumiendo el

Gobierno un costo elevado por ello. Porque por esos bonos o cupones va a tener que darle dólares de las reservas a terceros".

Mauro Morelli, analista financiero de Rava, dijo que "desde que tocó su máximo, el paralelo ha bajado a una tasa semanal de entre 2 a 4%. Hoy la divisa ronda los 8 pesos, aunque esto sólo de por sí no sirva para cambiar las expectativas a futuro".

Según este experto, el que adquirió un bono hace un mes tiene dos posibilidades: o no compra más para promediar y aguanta la baja; o bien, vende.

¿Cuánto puede descender el billete? Según los especialistas consultados por iProfesional, podría ser forzado a moverse entre un rango de entre $7,70 y $7,80.

No obstante, la bolsa no se maneja solamente por datos técnicos, sino que influyen otros factores más profundos.

"Cuando no hay un protocolo o patrón de comportamiento en el mercado, todo gira en torno a las expectativas y a la psicología del inversor", aclaró Morelli.

¿Cuáles serán las consecuencias de estos signos preocupantes? Para el experto, "si el Merval sigue así durante un mes y medio más, va a pasar a mostrar un balance negativo ya que se terminará ´comiendo´ las amplias ganancias que tuvo en la primera parte del año".

No hay comentarios:

Publicar un comentario en la entrada