|

| LUCAS LLACH |

Dólar “cobertura” (base monetaria/reservas) está, según dolarblue.net, a $11,55. Según la estadística del Banco Central, al 27 de diciembre había 30828 millones de reservas, y la base monetaria (la cantidad de dinero fabricada por el Banco Central) era 374.056 millones, un ratio de $12,14. Una parte importante de las reservas (un tercio según este inquietante panorama que Pablo Guidotti y Andrés Neumeyer publicaron en Foco Económico) cubren en realidad “pasivos a la vista y en dólares” del Central: los CEDIN y los dólares que los bancos reciben de ahorristas en cuentas en dólares y deben encajar en el Central. Tomando esa cifra, el “dólar cobertura” andaría por 17 pesos.

Sí me parece bien tomar la base monetaria y no los depósitos como numerador; sí, todos los depósitos pueden "correr", como vimos a fines de la convertibilidad; pero en ese caso la crisis es bancaria y no necesariamente cambiaria; el Banco Central pudo mantener durante algunos días de corralito la promesa de convertibilidad entre pesos físicos y dólares; los bancos, en cambio, no pudieron mantener la convertibilidad entre depósitos y pesos; y finalmente el BC decidió abandonar su convertibilidad porque, con buen tino, decidió emitir para salvar a los bancos].

Siempre fui bastante escéptico en usar el “dólar cobertura” como un indicio de adónde tiene que ir el dólar blue. El precio de la moneda (como de cualquier otra cosa) depende de su oferta y su demanda, y las reservas del Banco Central no son parte de la oferta ni de la demanda.

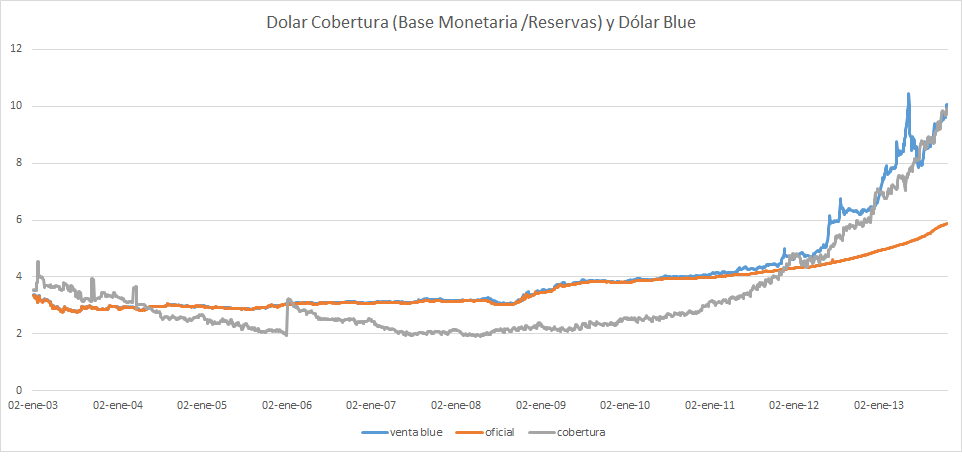

Este es un gráfico de Martín Tetaz, que llega hasta mediados del año pasado, y muestra una correlación bastante clara entre “blue” y el “dólar cobertura”. Algo hay, ¿o no?

Imagino la siguiente racionalidad posible. La base monetaria es “la oferta”. Cuanto más oferta (a igualdad de reservas), menos vale la moneda peso, y por lo tanto más vale el dólar blue. Ahora movamos el denominador: a igualdad de otros factores (incluida la base), menos reservas implica que, el Banco Central tiene menos activos con los que luchar contra una caída en la demanda de pesos. Cuantas menos reservas (a igualdad de otros activos del BCRA) mayor es el aumento del dólar que podría tener lugar ante una eventual corrida contra el peso. Es decir: aparecen escenarios posibles de mayor desvalorización monetaria. En sí mismo, eso debería reducir la demanda por pesos, porque aparecieron en el radar escenarios catástrofe que antes no estaban.

En otras palabras: sí creemos que, a igualdad de otros factores, un aumento en el ratio Base/Reservas tiende a hacer subir el dólar. No creemos, sin embargo, que el numerito tenga que ser el mismo. Y más nos vale que sea así. Como decíamos, el “dólar cobertura” descontando deudas del Banco Central exigibles a la vista anda por los $17.

No hay comentarios:

Publicar un comentario en la entrada