Al estilo del riesgo país en tiempos del 1 a 1, el nivel de divisas que posee el BCRA pasó a transformarse en el nuevo termómetro de la economía argentina. El Gobierno no puede frenar el descenso y en la primera quincena del año se le "esfumaron" cerca de u$s600 millones

Caen a la misma velocidad a la que en otros tiempos subía el índice de riesgo país y generan más o menos la misma inquietud: el nivel de reservas del Banco Central -convertido en el nuevo termómetro de la economía argentina- no hace más que dar malas noticias.

Aun aquellos que no tienen muy en claro para qué sirven, cuánto es un nivel deseable y qué consecuencias podría traer la profundización de la caída, entienden que la disminución se transformó en un tema más que preocupante.

"El conteo diario de la baja puede llegar a convertirse en un morboso indicador al estilo del riesgo-país en tiempos del 1 a 1", pronosticaba a comienzos de año el economista Federico Muñoz, uno de los primeros en dar el alerta sobre las pocas posibilidades del Gobierno para detener la sangría de dólares.

Y el tiempo demostró que su advertencia se ha ido convirtiendo en realidad: la acuciante baja se transformó en protagonista excluyente en los títulos de los medios de comunicación y el conteo empezó a ser una rutina obligada.

En este momento, el principal objetivo de corto plazo de la administración K parece ser el de sostener las reservas por encima del "límite psicológico" de los u$s30.000 millones, a partir de los cuales algunos expertos vaticinan que la economía entra en zona de riesgo.

Por eso, en los últimos días se vio un cambio de foco, que al comienzo parecía más bien puesto en contener al dólar blue pero que ahora se concentró también en sostener las reservas.

De hecho, sólo en lo que va del año el Central sacrificó tenencias por u$s567 millones, en una costosa estrategia que, de todas formas, no logró evitar una suba del dólar paralelo.

Pero al acercarse peligrosamente al piso de los u$s30.000 millones, la autoridad monetaria volvió a comprar, pese a lo cual tampoco logró revertir la caída, debido a una baja en la cotización del oro y de títulos externos en su haber.

Así, en pocas semanas, el equipo económico está arriesgando una doble derrota en el frente del dólar blue y en el de las reservas, cuyo medidor está a punto de marcar u$s29.999 millones, un pequeño paso atrás para la mesa de dinero del Central pero un gran salto al vacío desde el punto de vista de la incertidumbre que envuelve al mercado cambiario.

La película, peor que la foto

El actual nivel de por sí genera inquietud. Pero lo que resulta aún más preocupante es la caída acelerada, al igual que la poca certeza que se tiene respecto de que este descenso pueda revertirse (ver cuadro).

Lo cierto es que la relación entre reservas y PBI se está acercando a uno de sus mínimos históricos. La proyección de la Fundación Mediterránea es que en dos años podría descender hasta un preocupante 3,6% de un máximo en la década de casi 18%, tal como lo muestra la infografía:

De hecho, el actual proceso de caída sólo puede compararse con la acelerada pérdida que sufrió el Banco Central en el período 1945-49 (durante el primer gobierno peronista) y en el final de los años 70 (durante el gobierno militar).

En ambos casos, el epílogo fue el mismo: una fuerte devaluación.

"El nivel decreciente preocupa a tal punto que desde hace un tiempo se ha convertido en un nuevo termómetro de la economía", puntualiza Eric Schachter, economista del Estudio de Orlando Ferreres.

Cepo al crecimiento

Para los analistas es más preocupante la velocidad de la caída que el nivel en sí mismo.

"La cifra actual no sería tan mala si la tendencia fuera creciente y en el marco de una economía en recuperación, tal como ocurrió en la salida de la convertibilidad. Pero ahora lo que preocupa es la tendencia", afirma Jorge Todesca, consultor y ex viceministro de Economía.

Los analistas no son los únicos atentos a este tema. El hecho de que se hayan perdido nada menos que u$s13.000 millones en un año (un tercio del total) es una cuestión que genera nerviosismo en el Gobierno.

La pregunta que circula a alta velocidad en bancos, entidades financieras, consultoras y empresas es el nivel a partir del cual podrían generarse mayores restricciones en la economía.

Es que se requieren de dólares para importar insumos necesarios para que las industrias locales puedan fabricar y las reservas en situación "de estrés" hacen temer por el avance (obligado) del Gobierno en reducir el ingreso de materia prima y accesorios clave para la actividad industrial.

"Por cada punto de crecimiento del PBI, se necesita que crezcan tres puntos las importaciones. Es decir que por cada punto hay que destinar unos u$s2.500 millones, y eso implica más caída", explica Marina Dal Poggetto, economista jefe del Estudio Bein.

En concreto, hoy las tenencias del Banco Central representan apenas 5 meses de importaciones, cuando en otros países de la región esa cifra resulta muy superior y la referencia internacional es que puedan cubrir al menos un año, para evitar estrangulamientos cambiarios.

Schacter afirma: "Si llegasen a achicarse a tres meses, el escenario sería extremadamente complicado".

Otro dato que genera preocupación es que en 2010 representaban el 150% de la base monetaria y hoy apenas el 65%.

Dólares que no llegan

Seguramente el Gobierno a esta altura ya haya evaluado que el cepo cambiario trajo más problemas que beneficios. Y desactivar las restricciones sea quizá la gran batalla que, más temprano que tarde, deberá librar (ver nota: El blue sube y condiciona al Gobierno para dar la madre de las batallas).

El problema es que bajo el actual esquema de control de cambios son pocos los sectores que están dispuestos a liquidar sus billetes al tipo de cambio oficial, lo que le resta capacidad de absorción de divisas al BCRA.

La enorme brecha que separa al "dólar soja" del precio fijado por el Central (ni hablar del blue), y la aceleración de la tasa devaluatoria, conforman una "invitación" a retener la mercadería especulando con que al día siguiente valdrá más.

El punto que señalan los economistas es que una devaluación gradualista -como la que se está realizando- es contraproducente.

Porque la expectativa de una suba continua del billete verde hace que los importadores incurran en el "sobre stock" mientras que los que tienen divisas las atesoren.

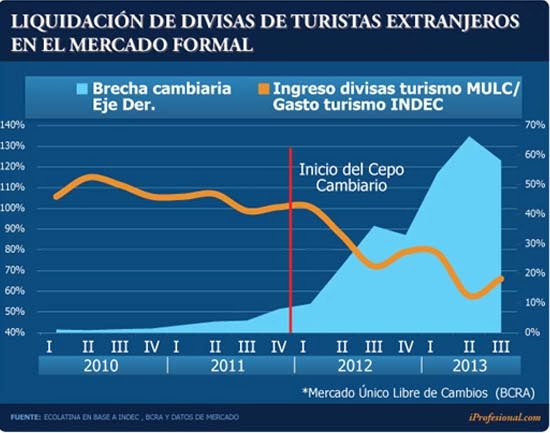

También los turistas que llegan a la Argentina prefieren cambiar sus divisas en el mercado marginal para sacarle más "jugo" a sus billetes, lo que hace que gran parte de esos fondos no lleguen al BCRA.

"En la actualidad, más del 40% de los dólares que traen se van al circuito paralelo, no los recibe el Banco Central, lo que termina siendo otro obstáculo para sumar fondos", afirma Lorenzo Sigaut Gravina, economista jefe de la consultora Ecolatina.

Según este analista, a mayor brecha cambiaria, menor es el porcentaje que se liquida en el mercado formal (ver infografía).

De este modo, en 2013, cerca de u$s1.000 millones se volcaron al blue frente a los u$s1.800 millones que fueron a las arcas del Banco Central.

Zona de turbulencia

El analista Eduardo Curia, que siempre se mostró a favor de un tipo de cambio competitivo, afirma que "por debajo de los u$s30.000 millones se entra en una zona de riesgo".

"El hecho de que desciendan es el símbolo de una frágil política cambiaria cuyo principal objetivo era el de apuntalarlas", sintetiza el analista Agustín Cramo.

Para el economista Nicolás Dujovne, "más allá del número en sí, lo que se trata de ver es cómo se llegará al 2015 y la metodología que se utilizará para enfrentar los compromisos de deuda en dólares".

La gran mayoría de los analistas entiende que "no hacer nada" para revertir la sangría no resultará gratis. Es por eso que la gran pregunta es hasta dónde puede llegar a caer el nivel.

Un punto a dilucidar es si la "hemorragia de dólares" que sufre el Central es un fenómeno pasajero o si responde a un problema estructural.

Uno de los que cree que es más de base que temporal es el analista Gastón Rossi, que afirma:

"Hay una cuestión estructural, porque la situación actual está provocada por la inflación, que derivó en el cepo, y por el déficit energético".

Su visión es que de no mediar cambios, no hay otra posibilidad que la de una continuidad en la caída.

"Si uno siempre usa reservas para cubrir los déficit de sectores y para pagar deuda, en algún momento se terminan", observa.

Desde M&S, la consultora dirigida por Carlos Melconian, señalan que el principal objetivo hoy día del Gobierno es pasar el verano recurriendo a "medidas puente" hasta que en marzo o abril lleguen los sojadólares.

"Un paquete de inversiones acordado con las petroleras en el marco del proyecto Vaca Muerta, la letra ajustada por dólar linked para los exportadores oleaginosos contra ingreso anticipado de divisas, la suba del impuesto a los autos y al turismo, restricciones informales para importar vehículos y electrónica", forman parte de las medidas para resolver el corto plazo.

Todas estas iniciativas son un puente con el que se aspira a "juntar" alrededor de u$s6.000 millones, que servirían para compensar parte de la caída.

Un punto a favor para las cuentas del Gobierno, es que deberá afrontar pocos vencimientos de deuda en dólares en 2014 y que se prevé que la demanda de divisas por turismo descienda por un tiempo.

"Pero la situación cambiará en el segundo semestre. Los pagos de deuda crecerán, la oferta de soja se reducirá, subirán las importaciones de energía, las divisas petroleras mermarán y el puente colgante empezará a tambalear", pronostican desde M&S.

Pasado el verano y hablando en plata, ¿qué tan grave es la situación?

De las proyecciones que recopila habitualmente la consultora internacional FocusEconomics, surge que la tendencia decreciente no se detendrá.

Según los análisis provenientes tanto del país como del exterior, el stock que administra el Banco Central volvería a caer entre u$s3.500 y u$s7.000 millones respecto al nivel actual.

En tal sentido, los más pesimistas son las consultoras y bancos locales.

Ampliando la mirada al largo plazo la caída, de no mediar cambios, luce también preocupante.

Para Martín Redrado, "vamos a llegar a 2015 con u$s18.000 millones, con un Banco Central vacío de contenido y sin posibilidades de darle previsibilidad a la gente".

Desde la Fundación Mediterránea, Marcelo Capello y Néstor Grión, pronostican que, de continuarse con la actual política, entonces se llegaría a 2015 con un nivel de u$s19.000 millones.

También para Hernán Lacunza, ex gerente general del Central, el nivel de aquí a dos años se ubicará en torno de los u$s20.000 millones.

Estos pronósticos llevan a la pregunta inexorable de hasta qué nivel el Gobierno dejará que caigan hasta decidir el "no va más".

O, en todo caso, en qué momento habrá síntomas demasiado graves para la economía que fuercen a una corrección.

Curia cree que, antes que devaluar, el Gobierno intentará financiarse en el mercado internacional.

El denominador común es que -si no se hace nada, si no se busca crédito externo o si no se desactiva el cepo- el actual nivel de u$s30.000 millones conviene "disfrutarlo", ya que con el tiempo puede convertirse en una cifra añorada.

No hay comentarios:

Publicar un comentario en la entrada