La plaza cambiaria ofrece desde octubre del año pasado, cuando se implementaron los controles por parte de la AFIP, diferentes alternativas para acceder a los tan ansiados "billetes verdes".

Más allá de su color original, resurgió el "blue", que es la versión moderna del "negro" o marginal, y el "celeste", que surge de una cotización intermedia entre el oficial y el paralelo, utilizado en la compra de algunos autos importados y para operaciones inmobiliarias.

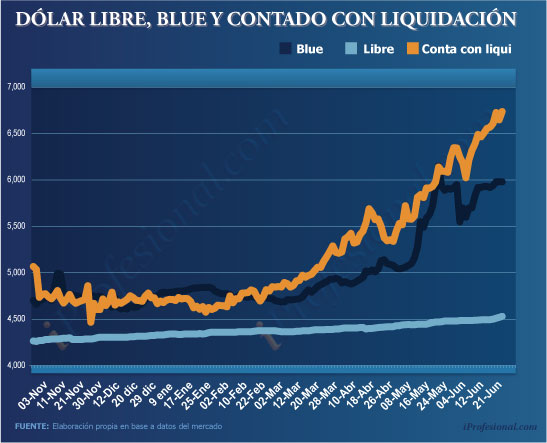

En este "muestrario" también se debería incluir el dólar "turista", que utilizan las agencias, y el llamado de "contado con liqui", entre otros.

De todos ellos, el más caro es este último que, en la actualidad, ronda los $6,65 por unidad.

Con esta cotización su brecha con el oficial ($4,53) ha llegado por momentos a casi el 50%. En tanto, el blue mantiene una distancia del orden del 30 por ciento ($5,97).

Cabe señalar que esta amplitud es de las más altas de toda la serie histórica pues su máximo fue del 13,6% cuando se anunciara la nacionalización de YPF y recrudeciera la salida de divisas.

Desde el propio mercado, un reconocido operador consultado por iProfesional.com destaca que "es llamativo que el marginal se haya clavado algunos centavos por debajo de los $6 pero, en contraposición, el dólar fuga o de ´conta con liqui´ haya seguido subiendo a gran velocidad".

Esta desaceleración en el ritmo alcista del primero y escalada continua del segundo, de acuerdo con los analistas, no responde a la mera casualidad.

Por el contrario, son los propios formadores de precios los que intentan mantener a raya el "blue", a efectos de no generar conflictos con el Gobierno y que éste no sobrepase la barrera psicológica de los $6. Claro está, durante el tiempo que pueda hacerse.

"No se quiere hacer demasiado ruido para evitar una reacción oficial, por el impacto que éste tiene sobre los precios de muchos bienes y servicios en el mercado doméstico", señala el directivo consultado.

Como contrapartida, todo indica que al Gobierno le importa menos lo que sucede con la escalada del "conta con liqui", que llegue a los $7 o incluso supere esa marca.

¿Cuáles son los motivos que hacen que el "blue" esté bajo la lupa del Ejecutivo y su "colega" no? Desde el sector bancario esgrimen algunas respuestas:

La operación de "conta con liqui" es un mecanismo legal entre privados, reglamentado a través de una circular del Banco Central. Su principal requisito es que deben mantenerse los bonos en cartera por un lapso mínimo de tres días.

Los dólares que se emplean para realizar la transacción no surgen de las reservas del Banco Central por lo cual, desde ese punto de vista, la operación es "neutra".

Incluso hasta tendría un efecto beneficioso para el Gobierno, ya que para efectuar la operatoria se requiere de acciones o de títulos soberanos que coticen en el mercado local y en el exterior. De modo tal que, en la medida en que el mercado los demande, ayuda a sostener las cotizaciones de estos últimos.

Claro está que también tiene su lado negativo, habida cuenta de que su precio viene a ser una suerte de termómetro que mide el temor de los inversores.

"En este momento el precio se ubica casi un 50% por encima del tipo de cambio oficial y esa es una brecha demasiado alta. En Venezuela, como sabemos, esa diferencia llega al 100%", sostiene Agustín Cramo, experto en finanzas internacionales.

"Esta distancia nos habla de la falta de confianza del sector privado, que se profundizó en los últimos meses con la nacionalización de YPF, con las últimas restricciones a la compra de dólares y con los mayores controles a las importaciones", agrega.

"Lo que está marcando su elevado valor actual es que muchos quieren sacar su dinero del sistema y pocos ingresarlo al país", señala el ejecutivo de un banco de capitales extranjeros.

Desde el servicio de banca privada de esta misma entidad destacan que "ante la consulta de nuestros clientes, nosotros les ofrecemos venderles los bonos o acciones en el exterior y les acreditamos la venta en dólares en su cuenta en el país".

"No creo que al Gobierno lo altere demasiado este tipo de operaciones, ni que el precio haya llegado a este nivel, ya que las reservas del Banco Central no se ven afectadas", agrega la fuente consultada.

Cómo funciona el "conta con liqui"

Es una operatoria bursátil mediante la cual una persona o una empresa transfiere fondos hacia el extranjero a través del Mercado de Valores.

Para realizar la transacción, el inversor compra en el ámbito local un título en pesos que cotiza en el exterior en dólares y que, en general, se opera en Wall Street.

Inmediatamente solicita que se le transfiera dicho título a una cuenta bancaria en el extranjero y, una vez ahí, se procede a su venta, acreditándose el producido en divisa estadounidense.

De la diferencia entre el precio de compra en pesos y de venta en dólares, surge el tipo de cambio que responde a la cotización de "conta con liqui" al cual se cierra la operación de transferencia (para ver más detalles y saber cómo se efectúa el cálculo haga clic aquí).

Para llevar a la práctica este mecanismo, el mercado tiene sus papeles favoritos, que son el Boden 2012, el Boden 2015 y el Bonar X. Entre ellos concentran el 75% de lo operado.

El interés que generan es clave para que éstos sean los más recomendados en el menú de títulos dolarizados, tanto por operadores locales como del exterior, debido a que poseen una elevada liquidez.

En cuanto al mercado de acciones, las palmas se las lleva casi en soledad Tenaris, cuyo volumen supera el 45% del total operado por las acciones argentinas en Nueva York.

¿Por qué sube el conta con liqui?

El economista Rodrigo Castiñeira, de Econométria, brinda su explicación sobre el rally alcista.

En su visión, "el Rodrigazo (1975), la tablita (1978), las hiperinflaciones (89/90), el plan Bonex (1990), el Corralito, el Corralón, el default, la pesificación (2001/2002) y ahora la elevada inflación, explican en buena medida por qué el sector privado siente temor y prefiere ahorrar en activos externos".

El sector privado pasó prácticamente de no conocer un dólar, a principios de la década de 1970, a tener activos externos por el equivalente al 25% del PBI al inicio de la convertibilidad.

"Esta proporción continuó incrementándose en los noventa. La tenencia de estos activos se duplicó y pasó desde los u$s50.000 millones a los u$s100.000 millones, entre 1991 y 2001. En términos de porcentaje del PBI, pasó de 25% a 35%", agrega Castiñeira.

"Desde el 2003 a la actualidad la relación se mantiene, pues esa cartera ha venido creciendo a igual ritmo que la economía. Ya en 2010 sumaban u$s173.000 millones, equivalentes al 36% del PBI", destaca el economista.

Tal como sostienen analistas a iProfesional.com la verdadera batalla cultural que el Gobierno debe ganar no es imponer mediante "el relato" que la sociedad se pesifique y deje de usar dólares.

Más bien, la demostración de su triunfo lo daría el hecho de que, poco a poco, buena parte de esos fondos retornen al sistema, como prueba de una mayor confianza.

"La vuelta del dólar paralelo a la economía argentina da cuenta de que el deterioro económico se profundiza. Y empieza a colarse también en el mercado cambiario, donde el Gobierno pierde parte del control que supo tener de una variable clave como lo es el tipo de cambio", consigna un informe de Econométrica.

El mismo concluye diciendo que "agotados todos los colchones, la economía está expuesta a una nueva crisis. Sin señales más que la de ´sentarse´ sobre las reservas como plan de solución, el sector privado se anticipa y busca dolarizarse".

"Las expectativas son que el precio del contado con liquidación mantenga su ritmo. Al menos no vemos medidas en el corto plazo que puedan afectar su operatoria", sostiene Mariano Peretti, analista de Maxinver.

En tanto, Dionisio Corneille, director de la sociedad de bolsa que lleva su nombre, afirma que "los inversores aceptan pagar valores tan altos para el "conta con liqui" porque no encuentran buenas alternativas de inversión, a lo que se suma la búsqueda de refugio del dinero ante la inflación".

Además, "su repunte se debe a que muchos inversores siguen viendo al valor actual del dólar oficial muy bajo. De modo tal que "hacerse de billetes por medio del mercado de capitales es la vía legal que encuentran frente a la carencia de otras posibilidades", concluye Corneille.

Rubén Ramallo

iprofesional.com

No hay comentarios:

Publicar un comentario en la entrada